Nuova Definizione di Default

Cosa prevedono le nuove regole europee in materia di default

Dal 1° gennaio 2021 Banca Popolare di Puglia e Basilicata applica le nuove regole europee introdotte dall’EBA – Autorità Bancaria Europea – e recepite dalla Banca d’Italia in materia di classificazione dei debitori inadempienti (anche detti in «default»), cioè di coloro che non sono più in grado di onorare i propri impegni verso la Banca e risultano quindi “inadempienti”

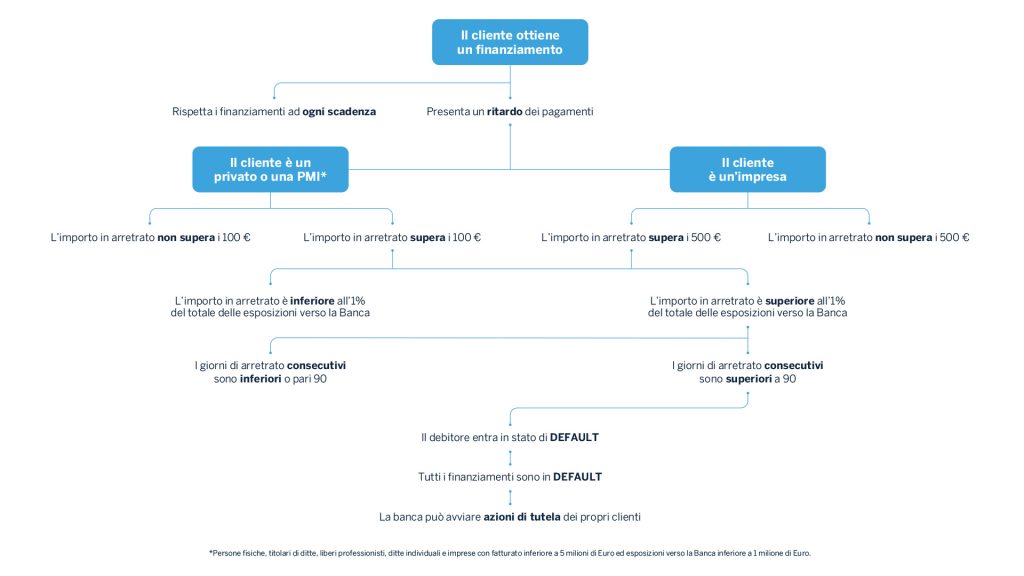

Le nuove regole dettano criteri più stringenti rispetto a quelli finora adottati in materia di classificazione in “default” e sono dirette sia alle imprese che ai privati, stabilendo che la Banca classifichi automaticamente l’esposizione in “default” quando viene superata una certa soglia di rilevanza, espressa in termini assoluti e relativi, tenendo conto dell’ammontare totale delle esposizioni che il debitore ha presso la Banca. Diviene inadempiente il cliente che presenta un arretrato da oltre 90 giorni, il cui importo risulti, allo stesso tempo:

- per i privati e le piccole medie imprese (persone fisiche, titolari di ditte, liberi professionisti, ditte individuali e imprese con fatturato inferiore a 5 milioni di Euro ed esposizione verso la banca inferiore a 1 milione di Euro) superiore ai 100€ e superiore all’1% del totale delle esposizioni verso la Banca

- per le imprese superiore ai 500€ e superiore all’1% del totale delle esposizioni verso la Banca

La segnalazione di inadempienza decade dopo che siano trascorsi almeno 90 giorni dalla regolarizzazione dell’arretrato senza che si siano verificati ulteriori situazioni di arretrato o ulteriori eventi pregiudizievoli.

Al fine di evitare la classificazione a default, è importante quindi saldare con puntualità i pagamenti entro le scadenze previste contrattualmente e rispettare il piano di rimborso dei propri debiti, anche quelli di importo modesto.

| Argomento | Attuali regole | Nuove regole |

|---|---|---|

| Classificazione a default | Il cliente viene classificato a default se presenta arretrati per oltre 90 giorni consecutivi pari ad almeno il 5% delle esposizioni del cliente verso la banca | Il cliente viene classificato a default se supera entrambe le seguenti soglie di rilevanza per oltre 90 giorni consecutivi:

|

| Compensazione | E' consentita la compensazione degli importi scaduti con le disponibilità presenti su altre linee di credito non utilizzate o parzialmente utilizzate dal cliente | La compensazione su iniziativa Banca non è più consentita. Di conseguenza la Banca è tenuta a classificare il cliente a default anche in presenza di disponibilità su altre linee di credito non utilizzate |

| Regolarizzazione della posizione | Lo stato di default viene meno nel momento in cui il cliente regolarizza verso la banca l'arretrato di pagamento e/o rientra | Lo stato di default permarrà per almeno 90 giorni dal momento in cui il cliente regolarizza verso la Banca l'arretrato di pagamento e/o rientra dallo sconfinamento di conto corrente |

| Obbligazioni congiunte (c.d. cointestazioni) | Non sono previsti automatismi di contagio del default nel caso di cointestazioni |

|

Ai fini della riclassificazione della posizione sospesa, la Banca deve valutare la Ridotta Obbligazione Finanziaria (ROF), cioè verificare se la ridotta obbligazione risultante dalla misura di concessione sia inferiore al valore dell’1% per classificare esposizione come “performing” ai sensi delle regole sul default;

In ogni caso la Banca dovrà effettuare una valutazione caso per caso della capacità del debitore di adempiere alle proprie obbligazioni e di riprendere il regolare pagamento delle scadenze alla ripresa del piano di rimborso (capacità di rimborso)